■目次

【日本】個人情報管理「情報銀行」 年度内に企業向け指針

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【日本】個人情報管理「情報銀行」 年度内に企業向け指針

http://www3.nhk.or.jp/news/html/20160916/k10010689491000.html

要は政府主導でネット上や病院等のの個人情報(購買履歴等)を一箇所に集めれば、企業はデータの利用がしやすいし、個人も一箇所で管理できて安全じゃね?っていうものです。

東京大学空間情報科学研究センター教授の柴崎亮介氏が提唱した概念。

> パーソナル情報の安心利用へ、「情報銀行」の可能性

http://bizgate.nikkei.co.jp/article/71475516.html

この画像がわかりやすい↓

“情報銀行は、この明確な本人の許可をもとに、匿名化されたパーソナル情報を企業に貸し出す。企業は貸し出された情報をビジネスに活用できる。

パーソナル情報を提供してくれた個人には、企業からの見返りとしてパーソナル情報にもとづくサービスを提供したり、何かしらのポイントを付与したりする。”

情報銀行のカード会社のメリットとして、例えば、POSデータを小売からもらって、それをもとに与信モデルを作る(毎日発泡酒を買ってる人は怪しいとか)みたいなことが容易になります。

今までは、小売企業と契約した上で、さらに会員の同意が必要でした。

それには会員規約をいじったり、Webで確認あるいは手紙で告知等、非常に難易度が高かったのですが、情報銀行があると、POSデータを渡しても良いという個人のデータを簡単に取得することができます。

ある種、カード業界的にはCICに近いものかもしれません。

(CICには個人の許可を得る、というものがありませんが)

ただ、ネット界隈では総スカンをくらっております。

「本当にまともなベンダーがまともなシステムを作れるんかいな?」「なんで勝手にデータを収集されないといけないのか?」「政府がTポイントみたいなことやりだすのか?」等等。

> 情報銀行とはなんぞやという話

http://bylines.news.yahoo.co.jp/yamamotoichiro/20160914-00062191/

山本一郎先生もおっしゃる通り「そもそも流通する価値のあるデータとは何か?」という議論自体があまり行われていない印象で、例えば上記のPOSデータ使った与信モデルが本当に効果があるのかはわかりません。

データの粒度が細かくなるので、コストは膨大にかかって結果は事故率が0.1%だけ低減、的な結果に終わりそうな気配もします。

個人的には、データの流通促進!云々の前に、各々貴重なデータを持っている事業会社がまともにデータを扱える人を採用するor育てることのほうが先決なのでは?と思っている次第です。

既にあるデータを分析するより、データの取得のところから設計しないと、良い結果になることは稀です。

(住所が全角と半角混じっていて、まともに分析できない、といったことは多々ある話で)

他の論点としては、どこかが一極集中で管理するのではなく、ブロックチェーン然り、分散で個人が管理する形が良い、という意見も見て、それはそれで面白い形だな、と思いました。

“情報銀行みたいに、情報を(匿名化したとしても)一つの場所に集約させるみたいな考えは完全に時代に逆行しています。次世代のインターネットを試行するなら、個人が完全に自分の個人情報をコントロールできるアーキテクチャを考えるべきと思います。”

https://twitter.com/tyk97/status/775261982370914304

“個人情報は、集中して情報銀行で管理するのではなく、分散型になります。つまり、個人がそれぞれのプライベートキーで個人情報を管理し、暗号化して、分散ストレージに保持します。情報は個人だけがコントロールして、利用を都度許諾することができるようになっていくようになるでしょう。”

https://twitter.com/tyk97/status/775261660088983552

【告知】

9/16にオリコ様と組んで、アプリ型のVisaプリペイドカードを発行させていただきました。

> カンムとオリコが提携し、Visaプリペイドカード『Vandle』発行

http://prtimes.jp/main/html/rd/p/000000004.000012797.html

月別: 2016年9月

金融庁の金融レポート

■目次

【日本】平成 27 事務年度金融レポート 平成 28 年9月金融庁

【日本】金融サービスに傾倒する小売業は衰退する(このジンクスに楽天は勝てるのか?)

【日本】アップルとグーグル、アプリで競争相手排除も

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【日本】平成 27 事務年度金融レポート 平成 28 年9月金融庁

http://www.fsa.go.jp/news/28/20160915-4/01.pdf

金融庁から金融レポートが発表されてました。

その中でFinTechの部分だけ取り上げますと、2015年12月に設立された「FinTech サポートデスク」の結果が報告されています。

“開設以来、総計 91 件の問合せが寄せられており(2016 年6月末時点)、月平均 13 件の問 合せが寄せられている。”

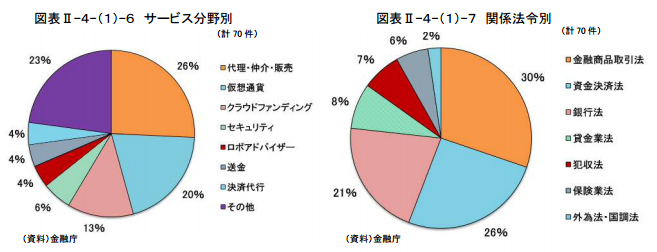

http://8maki.jp/finance-startups/wp-content/uploads/2016/09/302c3b8962d8d33c5f2c6c5d42f97f2c.png

上の画像は業種別・法律別の相談件数が円グラフ化したものですが、多い順に。

・業種:代理・仲介・販売、仮想通貨、クラウドファンディング、セキュリテイ、ロボアドバイザー、送金、決済代行、その他

・法律:金融商品取引法、資金決済法、銀行法、貸金業法、犯収法、保険業法、外為法・国調法

証券仲介・販売→金融商品取引法、仮想通貨→資金決済法(資金移動業)、クラウドファンディング→銀行法のような組み合わせだと思います。

ある種、新しい事業領域がどこか?というバロメーターになっているはず。

【日本】金融サービスに傾倒する小売業は衰退する(このジンクスに楽天は勝てるのか?)

http://newmktg.lekumo.biz/.s/blog/2016/08/post-1554.html

ニュースというよりもコラムですが、小売が金融(カード含む)やって、金融が儲かって小売がおざなりになって衰退する企業多いよね、というものです。

ここでは楽天がそのジンクスに入りつつあり、楽天市場自体やらなくなるのでは?という論がありますが、個人的には下記にある通り、楽天カードの価値は楽天市場なのでそうそうやめないと思っています。

“楽天の金融事業の中心はやはり楽天カードで、これの肝は楽天ポイントで、楽天ポイントは結局小売でなんでも買えるという価値なので、ECやめれない気がする”

https://twitter.com/8maki/status/774030513996652544

【日本】アップルとグーグル、アプリで競争相手排除も

http://www.nikkei.com/article/DGXLASFS14H4C_U6A910C1EA2000/

いわゆるアップル税と呼ばれる、アプリ会社が課金機能を提供するときに、アップルの決済機能を使うと30%取られる手数料が、「競争相手の排除につながる」という理由で公取委から狙われている、とのこと。

たしかに昔からアプリベンダからアップル税が高すぎる、と言われてきまして、粗利の低いECや電子書籍アプリの会社は自前で決済機能を提供することがほとんどでした。

これ、アップルペイへの影響もあると思っており、イシュアへの手数料が相当高いと聞いているところにメスが入るとモバイル決済普及のシナリオが見えるかなーと。

今のところ、カード業界でアップルペイの普及を歓迎している人はあまりいないように見えます。

個人的に、今最も発言力のある楽天カードが初期パートナーに入っていないところが気になっています。

【告知】

9/16にオリコ様と組んで、アプリ型のVisaプリペイドカードを発行させていただきました。

> カンムとオリコが提携し、Visaプリペイドカード『Vandle』発行

http://prtimes.jp/main/html/rd/p/000000004.000012797.html